5

【OUE职业装·团服展】11月底,国内女装龙头品牌拉夏贝尔宣布破产的新闻一度引起市场轰动。

在2018年至2020年中,这家品牌共亏损约42亿元。除了库存周期和产业下滑之外,线上转型失败带来价格战恶性循环成为了压死这家曾经女装市场的霸主的最后一根稻草。

无独有偶,近期著 名潮流品牌BOY LONDON突然在多个电商平台上公告称,将逐步关闭线上店铺,并在线上进行了“限时抛售,一件不留”的促销活动。很多消费者也猜测,这家潮流品牌业务也出现了问题。

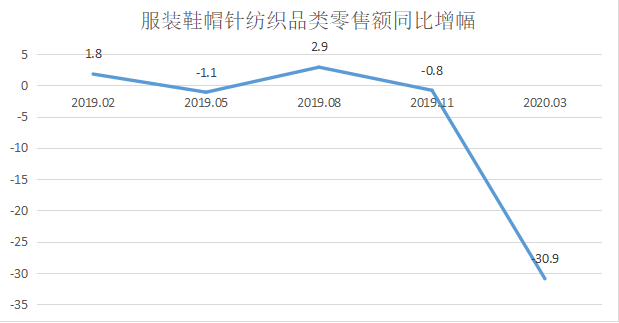

和上述两家境况相同的服饰品牌绝非少数。自2015年后,服饰市场需求趋于饱和,品牌普遍面临转型升级压力,产业规模增速不断下降,整体增速降至在7%左右。

到2020年,疫情来袭给整体经济大环境增添了更多不确定性,服饰市场销售规模增速进一步下探至3.2%。

根据国家统计局数据,2020年我国规模以上服装企业服装产量223.7亿件,同比下降7.7%;营业收入13697.3亿元,同比下降11.3%;利 润总额640.4亿元,同比下降21.3%。

数据来源:国泰君安证券研报 奇偶派制图

从数据上看,服饰行业正面临前所未有的增长乃至生存危机。新形势下,消费者需求日趋多元,旧有的爆款低价走量逻辑逐渐失效,让为数不少的品牌受到冲击。而新品牌的来势汹汹,更让服饰行业的竞争也日益激烈,加速了行业的淘汰速度。

如何在这一轮洗牌中生存下来,并在挑战中寻求到新的发展机遇,成为所有服饰品牌的共同课题。

暴风雨下的服饰业

如果仔细关注每届双十一的销售榜单,会发现一些被消费者熟知的老一代国民品牌们如今已经难寻踪影。

截至2021年6月30日,美特斯邦威的总门店数仅为1781家,与2012年的巅 峰期相比下降了65.9%。另一大服饰品牌森马线下的日子也不好过,2020年森马门店总数锐减了1532家,总体营收也在走下坡路。

奇偶派制表

虽然每个品牌都有着自己的问题,但消费者需求日趋多元化,无疑是其中最为重要的原因之一。

新消费时代下,品牌力、颜色、IP联名、功能性都被纳入了这届消费者的考虑范围,进一步改变了过去单一需求的消费趋势,以往数个低价爆款打天下的玩法,逐渐失灵。

这进一步引发了连锁反应。由于需求收缩给一众品牌带来了巨大库存的挤压压力,大量滞销产品无法快速周转。其中男装和女装部分头部品牌的存货周转天数都在250天以上,严重限制了品牌的盈 利能力。

一些品牌将希望寄于直播间销货上。一位业内人士称,部分服饰品牌开始热衷去一些流量平台做偷工减料的直播间特供款,以通过进一步破价的方式,走量刷GMV。

于是,早年消费者在线下屡见不鲜的亏本甩卖、全场XX元、打折清库存等惯用销货伎俩被品牌们搬到了线上直播间。低价走量爆款成为了部分品牌眼中的救世主。

诸如行走在悬崖边缘的拉夏贝尔,也一度依靠消费者在其直播间的野性消费让人们看到了死灰复燃的可能。

据媒体报道,11月24日这一天,拉夏贝尔淘宝旗舰店直播观看量为21万,人气为平日的两倍以上。

然而,高人气的代价,却是无底线的破价以及难以挽救的品牌形象——平日里售价数百元的服装产品,如今在直播间内打折销售以后售价低至了两位数。在网友直呼“捡便宜”的同时,这家曾经的女装龙头品牌,也丢掉了最后的体面。

如果说身负巨额债务、深陷破产危机的拉夏贝尔还能说是别无选择、无法再为以后做过多打算,更多经营状况还算良好的品牌,只是满足于眼前的销量和GMV数字,显然是忽视了低价走量爆款打法的负面效应。

在诸多业内人士看来,由于低价营销进一步拉低了品牌定位,看似繁荣的景象也仅仅只是饮鸩止渴,无法帮助企业真正走出困境;在这样情况下,大家都是给流量平台打工,帮平台增加了人气。

对于如今动荡中酝酿着剧变的服饰行业,这显然不是维持品牌长期核心竞争力的方法。

实际上,服饰行业目前面临的困境远不是单从下游销售端能够看清。真正的危机来自于产业上游段供给与需求不匹配的根本矛盾。

尤其是今年二季度以来,伴随着互联网整体流量红利的日渐枯竭,电商领域买量刷量的作用也在不断走低。原先被刷量掩盖的行业性问题正逐渐显露,这进一步让一些沉迷于刷量的品牌被迫开始面对残酷的行业现实。

如何将行业的上下游串联起来、如何即时掌握行业与消费者的新趋势才是服饰品牌想要继续存活而需思考的问题。

迷雾中透着光明

***作家三谷宏治在其著作《商业模式全史》中向世人揭示了服饰行业所面临的根本性矛盾与持久的高风 险:冗长的价值链外加各个生产环节存在着信息不对称使得大部分服饰品牌都面临着永远在追赶流行趋势的痛苦。

这种来源于供需双方的矛盾直至现在,也无法得到有效的解决。

这也正是当前行业挑战中蕴含的机会:谁能把握趋势、满足消费者多元化的需求,谁就能开拓出一条新的血路。

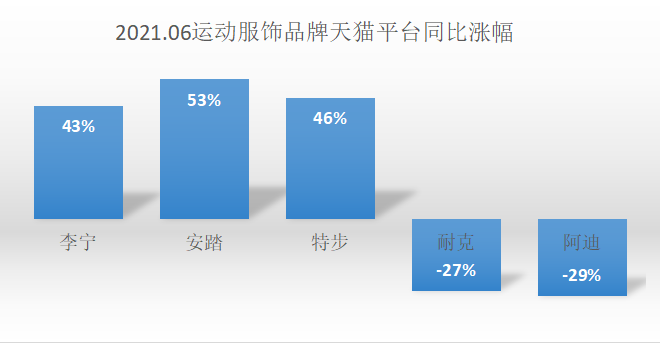

一些变化已经在悄然发生。数据显示,HM今年6-8月在中国区收入暴跌40%、耐克今年6-8月在大中华区的增长速度位列所有区域的末尾、阿迪达斯在今年4-6月中大中华区营收同比下降15.9%。

相比之下,李宁安踏等国产品牌在天猫服装旗舰店中均出现过销量增幅50%以上的表现。

数据来源:国泰君安研报 奇偶派制图

常年被国外品牌霸榜的运动服饰领域,在品牌交战的主战场天猫出现国货崛起现象,是服饰领域的一个标志性信号。

伴随着中国品牌发力潮流时尚,成功掀起国潮风潮,国产运动服饰品牌已经通过品牌差异化布局、联名等布局,满足了中国消费者的更多需求,进而使得国产品牌的接受度大大提升。

运动服饰之外,更多长尾需求得以满足,甚至成为单独赛道,更是让大量品牌看到了发力蓝海市场弯道超车的机会。

“三坑行业”(JK制服、汉服、Lolita)走向大众化是一个代表性事件。

据相关报告指出,2020年JK制服、汉服、Lolita构成的“三坑”占据了Z世代话题热度的前三,超过六成的00后“愿意在自己感兴趣的领域投入更多的时间和金钱”。

在2020年,“三坑”***成为了淘宝平台的百亿品类。当年上半年在天猫购买汉服的消费人数就超过了2000万人,“双11”期间,JK、汉服、洛丽塔销售额增幅也高于部分主流服装品类。

这也催生了不少品牌杀出重围。诸如Teenie Weenie、重回汉唐、十三余都等品牌,都是这一轮杀出的新品牌。

而几乎在三坑崛起同时,淘系平台上涌现的诸多迎合多元化审美出现的品牌店铺,成为服饰领域的新兴力量。

诸如创办于2018年的bosie,就是一家以无性别服饰起家的快时尚品牌。从品牌最初诞生至今,平均年销售额超过了3亿元。2021年双十一期间,bosie在不足两个小时的时间内便实现了销售额突破了1亿元的壮举,一举超越2020年半年销售额,展现出了这一赛道上的***潜力。

更多的可能性,也孕育了更多新赛道。国潮、三坑、中性化这些趋势实际上只是服饰行业向新的方向狂奔的代表。

在行业动荡复苏态势下,各大服饰品牌在迷雾中找到了一条明路:放弃流量幻想。回归经营本质,利用平台优势比拼内功,把握新方向与新趋势。

破局

然而从产业角度,发现趋势,并将趋势落地,并不容易。

事实上,纵观服饰行业近年来出现的起起伏伏,企业策划的偏差带来的高库存与高缺货现象并存,是限制服饰行业进一步向前的***掣肘。

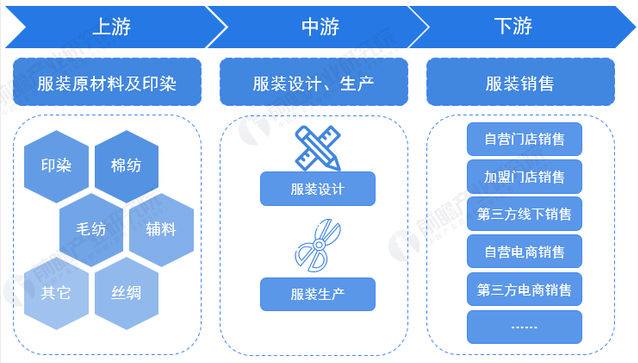

服饰行业冗长的价值链,成为供给方(厂商)与需求方(消费者)失衡的元凶。供应链中的信息不对称,导致上游厂商设计研发生产后的产品,往往会错过或者不符合消费者的最终需求。

传统服饰供应链 图片来源:前沿经济学人APP

但伴随着互联网与实体经济的联系日益紧密,将产业互联网与消费互联网结合,给“风格”这一看似难以量化的消费者需求进行预测,成为了一个可行的新方向。

以TEENIE WEENIE此前的尝试为例,该品牌通过与天猫展开风格数字化合作,基于天猫对全平台女装的风格识别和预测,把控趋势进而推进产品的研发和迭代。在今年天猫618期间,该品牌销售同比2020年翻番,首小时即超去年全天销售。

而对于更多中小品牌而言,仅仅把握趋势,也难以将趋势落地。

爆款逻辑的过时以及新趋势的不断更迭,让越来越多服饰厂商意识到了“快反力”的重要性。厂商在新形势下,被迫逐步从OEM或者加工单模式过渡为ODM模式。

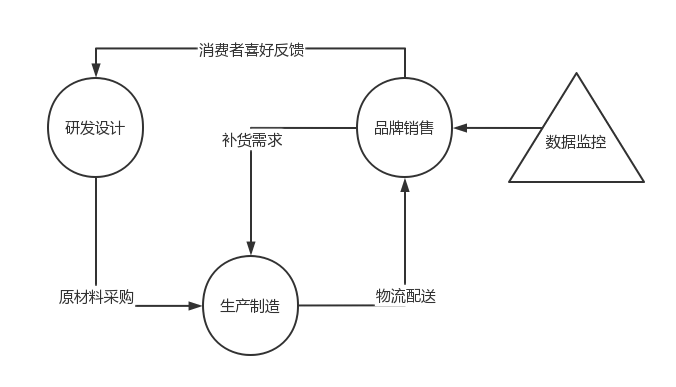

服饰品牌“柔性供应链”打造 奇偶派制图

在传统生产模式中,厂商习惯采用“以产定销”的模式。提前大批量生产,后期产生库存堆积的***极大。若要从供给侧解决这一问题,就需要品牌积累相关经验,寻求到更为先进的工厂进行小单快反的尝试。

不过,虽然行业内也出现了天猫此前投入使用的犀牛工厂等尝试,但要优化数量庞大的中小商家的供应链管理能力,依然需要全行业共同努力。

显然,最先积累到从把握预测趋势到供应链管理能力的品牌,就会在这一轮竞争中脱颖而出。作为服饰商家经营的主阵地,天猫淘宝一直在帮助品牌达成这一目标,只是最终谁能脱颖而出,还是得看品牌自身修炼的内功。

写在最后

就在上星期,我和女朋友的一段购物经历让我印象深刻。

在荟聚中心的太平鸟女装内,我和女朋友呆了接近40分钟。从店员推荐到试衣到对比线上价格再到线下砍价,几乎每一个细节女朋友都没有放过。陪她待在店里的几十分钟,多数顾客以这种近乎“严苛”的方式完成了购物。

一个事实是,作为非标行业的代表,服饰市场的消费者变得愈发苛刻。对于价格、款式、搭配都要比以前更加敏感,多元化需求是不可逆转的趋势。

这也给一众还存活的服饰品牌敲响了警钟。非标行业难以寻求固定可复制的销售模式,依靠爆款单品、低价突围的逻辑走捷径终究将落后于时代。

同样,对于电商平台来说,与品牌之间的协同效应正在逐步扩大。唯流量论的红利消退后,完善成熟的价值链的缺失,也会让身处其中的服饰品牌们感到无所适从。

据数据统计,在2021年前三季度中品牌服饰类企业利 润同比20、19年分别+119%、-27%。这预示着服饰行业正在摆脱疫情带来的阴霾,朝着新的方向和趋势复苏。一场围绕电商平台内所展开的品牌生存战正在悄然打响。作为衣食住行的首要因素,在消费者心中,穿什么衣服从来都不是一件小事。【OUE职业装·团服展】

来源:中国服装网

注意:本文仅代表作者观点,不代表上海职业装·团服展立场。本文系本网网络转载,如因差错或疏漏的侵权,请立即联系我们!如是本网原创新闻,未经本网许可禁止转载。